Il prossimo 6 giugno partirà l’obbligo per i fornitori della PA di fatturare le cessioni di beni e le prestazioni di servizio realizzate nei confronti di ministeri, agenzie fiscali ed enti

di previdenza soltanto con modalità elettroniche. In questa prima fase l’obbligo sarà valido per le sole Amministrazioni centrali, ma sarà esteso a tutti gli Uffici periferici entro il 31 marzo 2015, data in cui nei rapporti con tutte le altre PA le fatture emesse o trasmesse in forma cartacea non potranno più essere né accettate né pagate. Il termine originariamente stabilito era quello del 6/6/2015, ma è stato anticipato al 31 marzo 2015 dal recente Decreto Legge 24 aprile 2014, n. 66 pubblicato sulla Gazzetta Ufficiale 24 aprile 2014, n. 95 (cd. Decreto Renzi).

Il processo, porterà ad un risparmio complessivo di circa 60 milioni di euro coinvolgendo, a regime, 21.200 Uffici, oltre a tutti i soggetti in relazione con essi.

Il vantaggio principale sarà che l‘Ente Pubblico avrà l’obbligo di assolvere al pagamento nei tempi previsti; altrettanto importante è il fatto che il fornitore avrà la certezza che il proprio documento sia stato recapitato all’ufficio di destinazione in tempi e modalità certe. Ne consegue che sia le aziende private, come i fornitori, che le PA dovranno obbligatoriamente attivare un processo di archiviazione e Conservazione Elettronica delle fatture. Gestire un archivio elettronico significa diminuire i tempi di ricerca, eliminare le duplicazioni dei documenti, ridurre i costi di stampa e consumo di carta e degli spazi dedicati all’archiviazione. Insomma, questo percorso di digitalizzazione che la PA ha iniziato produrrà un effetto benefico anche sulle aziende private. L’obbligo sarà un’opportunità concreta per innovare ed economizzare la gestione di tutti i documenti, non solo delle fatture.

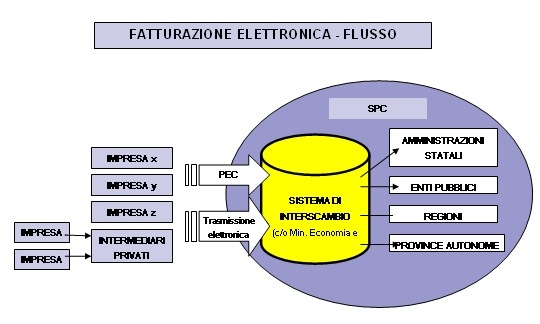

L’obbligo di fatturazione in forma elettronica risale alla Finanziaria 2008 (art. 1 commi dal 209 al 214 L. 244/2007) e prevede che la trasmissione delle fatture elettroniche destinate alle Amministrazioni dello Stato sia effettuata attraverso il Sistema di Interscambio (SDL), sistema informatico di supporto al processo di “ricezione e successivo inoltro delle fatture elettroniche alle Amministrazioni destinatarie” nonché alla “gestione dei dati in forma aggregata e dei flussi informativi anche ai fini della loro integrazione nei sistemi di monitoraggio della finanza pubblica”. Le modalita` di funzionamento dello SDL sono state definite con il decreto ministeriale 3 aprile 2013, n. 55.

Gli utenti coinvolti nel processo di fatturazione elettronica sono:

– gli operatori economici, cioè i fornitori di beni e servizi verso le PA, obbligati alla compilazione/trasmissione delle fatture elettroniche e all’archiviazione sostitutiva prevista dalla legge. Va precisato che le fatture emesse dagli intermediari per la trasmissione delle dichiarazioni dei redditi e per la riscossione mediante modello F24 sono, al momento, derogate dagli obblighi;

– le Pubbliche Amministrazioni, che devono effettuare una serie di operazioni collegate alla ricezione della fattura elettronica;

– gli intermediari (banche, Poste, altri intermediari finanziari, intermediari di filiera, commercialisti, imprese ICT), vale a dire quei soggetti terzi ai quali gli operatori economici possono rivolgersi per la compilazione/trasmissione della fattura elettronica e per l`archiviazione sostitutiva prevista dalla legge. Possono servirsi degli intermediari anche le PA per la ricezione del flusso elettronico dei dati e per l’archiviazione sostitutiva.

Le prime indicazioni operative sono state fornite dal Dipartimento delle Finanze con Circolare 1/2014, oltreché indicato una stretta tempistica per l’inserimento nell’IPA delle anagrafiche degli uffici adibiti alla ricezione delle fatture elettroniche. Infatti, ad oggi il sito dell’Indice delle Pubbliche Amministrazioni (IPA) è già in grado di fornire l’elenco di tutti gli Enti che aderiscono al processo di Fattura Elettronica: testimonianza, questa, che le PA sono pronte ad accogliere questo nuovo documento.

La fattura elettronica consiste in un documento in formato XML, sottoscritto con firma elettronica qualificata o digitale, da inviare mediante il Sistema di interscambio. Una volta predisposta dal fornitore, la fattura va inviata allo SDI il quale assegna un identificativo ed effettua una serie di controlli propedeutici all’inoltro del documento. Tuttavia, come già accennato, per poter ricevere la fattura elettronica attraverso lo SDI, le PA sono prima tenute ad inserire all’interno dell’Indice delle Pubbliche Amministrazioni (IPA) l’anagrafica degli Uffici (centrali o periferici) destinatari delle stesse. Tali uffici saranno identificati con un Codice Univoco da comunicare ai fornitori i quali dovranno indicarlo in fattura.

La fattura elettronica riporterà i dati e le informazioni contenute nell’allegato A al D.M. 55/2013; in particolare, sarà d’obbligo riportare le informazioni fiscali e quelle per la trasmissione attraverso il sistema di interscambio. Nell’ambito dell’art. 25 del recente D.L. 66/2014, viene stabilito, inoltre, che le fatture elettroniche emesse nei confronti delle PA, devono indicare, tra gli altri elementi previsti:

– il Codice identificativo di gara (CIG), salvo gli specifici casi di esclusione della tracciabilità ex L. n. 136/2010;

– il Codice Unico di Progetto (CUP) per le fatture riferite a opere pubbliche, manutenzioni straordinarie, interventi finanziari da contributi comunitari nonché se previsto ai sensi dell’art. 11, L. n. 3/2003. In carenza di detti codici, la PA non può effettuare il pagamento della fattura.

La trasmissione delle fatture allo SDI e da questo alle PA destinatarie avverà attraverso l’utilizzo di uno dei seguenti canali:

– PEC o analogo sistema di posta elettronica basato su tecnologie che certifichino data e ora dell’invio e della ricezione delle comunicazioni, nonché l’integrità del contenuto delle stesse;

– SDICoop un sistema di cooperazione applicativa esposto su rete internet fruibile attraverso protocollo HTTPS per i soggetti non attestati su rete SPC (Sistema Pubblico di Connettività);

– SPCoop un sistema di cooperazione applicativa tramite porte di dominio attestate su rete SPC (Sistema Pubblico di Connettività);

– SDIFTP un sistema di trasmissione dati tra terminali remoti basato su protocollo FTP all’interno di circuiti chiusi che identificano in modo certo i partecipanti e assicurano la sicurezza del canale;

– Internet un sistema di trasmissione telematica esposto su rete internet fruibile attraverso protocollo HTTPS per i soggetti accreditati (sito http://www.fatturapa.gov.it per i soggetti abilitati a Entratel, Fisconline o Carta nazionale dei servizi).

Si precisa che il divieto di accettare le tradizionali fatture, in realtà, non sarà immediatamente operativo; l’art. 6 del D.M. 55/2013 prevede, infatti, che le PA fino a tre mesi dalla data di decorrenza dell’obbligo potranno ancora accettare e pagare le fatture emesse in forma cartacea. Per i fornitori, invece, sarà già valido il divieto di emettere fattura cartacea.

Da ultimo, corre l’obbligo di ricordare che restano salve tutte le disposizioni in merito ai termini di pagamento delle fatture; in particolare, il D.Lgs 231/2002 fissa in 30 giorni il termine ordinario per il pagamento delle fatture, con decorrenza dalla data di ricevimento della fattura, trascorsi i quali sono dovuti al creditore gli interessi moratori sull’importo dovuto senza che sia necessaria la costituzione in mora.

Continua, quindi, il cammino delle riforme della PA. L’Italia riparte e cambiano le abitudini, soprattutto in ambito lavorativo. La percezione di efficienza data dall’abitudine nello svolgere le azioni quotidiane sarà, forse, un freno nei primi tempi, che impedirà ai soggetti coinvolti di valutare positivamente l’introduzione di questi nuovi sistemi organizzativi, che il cambiamento richiede. Ma oggi l’informatica offre la possibilità di valutare la gestione dei documenti aziendali in modo più agile, introducendo anche sistemi di archiviazione elettronica graduale. La gestione delle fatture elettroniche permetterà, perciò, di capire ‘sul campo’ in che modo il lavoro quotidiano possa cambiare. Eliminare la stampa quando non serve, oltreché annullare la duplicazione dei documenti ed archiviarli elettronicamente: queste saranno presto azioni possibili, attivando semplici strumenti e a costi inferiori di quelli finora sostenuti per gestire un archivio cartaceo. Il Governo sembra davvero avere intenzione di snellire e svecchiare una volta per tutte l’Amministrazione Pubblica. E, intanto, si avvicina l’altro appuntamento promesso con le riforme in questo campo. Il 13 giugno ci sarà la tanto attesa ‘rivoluzione’ della PA? Noi ve ne daremo notizia. Voi continuate a seguirci, anche su FACEBOOK E TWITTER.

MDS

BlogNomos