Adesso che la campagna elettorale è terminata, possiamo finalmente tornare a parlare d’Europa. Con serenità. Senza timore di essere stanati dalle nostre abitazioni per aver espresso le proprie idee o sottoposti a un tribunale popolare. Al bando, dunque, populismi e fascismi: chi non è d’accordo lo faccia con modi urbani, diversamente è pregato di abbandonare luoghi come questo, dove il pensiero unilaterale non è gradito. Basta con gli slogan: adesso parliamo di sostanza, che è quello che ci riesce meglio in questo blog. Parliamo di economia.

La campagna per il rinnovo del Parlamento Europeo ha visto la crescita esponenziale, in ogni angolo del Vecchio Continente, di movimenti euroscettici, per lo più di destra, che, in alcuni casi, come quello del Fronte Nazionale in Francia, hanno provocato un vero e proprio terremoto politico. Interno, tuttavia. La vittoria della destra in Francia altro effetto non produrrà se non quello di diluire l’influenza francese nell’Europarlamento, visto il risultato finale che, comunque, vede il PPE al primo posto, seguito dal PSE.

In Italia, poi, abbiamo assistito ad una clamorosa debacle di un Movimento, il cui programma principale era ‘mandiamoli a casa’, senza, peraltro, proporre nulla di concreto in vista dell’elezione dei nuovi eurodeputati: si concorreva per questo, perché le politiche ci sono già state l’anno scorso. E non credo che votare ogni 6-12 mesi, finché a vincere non saranno loro, sia nelle corde dell’elettorato italiano, fin troppo tendente all’astensionismo, come dimostrato anche domenica scorsa.

L’euroscetticismo, nutrito dalla crisi e cresciuto negli anni dell’austerity, è tuttavia stato il protagonista indiscusso di quest’ultimo mese. È innegabile: a prescindere dagli esiti elettorali, se n’è parlato troppo perché non se ne faccia un approfondimento. Serenamente, perché è così che ci sentiamo. Sereni. Lo eravamo anche prima, in realtà, quando la serenità ci veniva dalla nostra conoscenza, dai tomi studiati negli anni dell’università, dalla nostra capacità di raziocinio: lo siamo ancor di più adesso.

La realtà è che allo stato attuale separarsi dall’euro sarebbe impossibile. O quasi. Sicuramente sarebbe un’operazione ad alto rischio. Soprattutto lo sarebbe se avvenisse in seguito alla decisione unilaterale di uno Stato membro, magari in netto contrasto con gli altri partner dell’Eurozona.

Ad alto rischio, in primis, perché non esistono precedenti (l’Argentina, che non se la passa granché bene attualmente, non può essere elevata a modello, perché quella dell’euro è un’esperienza unica al mondo) ed è ad alto rischio anche perché le questioni legate al debito pubblico si verrebbero a risolvere sulla base della sola forza contrattuale delle parti. Un aspetto che non giocherebbe certo a favore dei cd. PIIGS e nemmeno della Francia, sotto certi aspetti più mediterranea che mitteleuropea, qualora decidessero di andarsene per la loro strada. La forza contrattuale sarebbe il vero arbitro, perché i Trattati europei prevedono una procedura di uscita dalla UE, ma non dalla sola Unione monetaria. E in assenza di una norma, le parti si farebbero le regole da sé, un po’ come accade con i contratti innominati. Solo che in questo caso, il contraente debole sarebbe costretto a subire le condizioni dettate dagli altri, quelli che ancora avrebbero una moneta forte, l’euro. Il problema non è, tuttavia, tanto di carattere giuridico, quanto piuttosto economico e soprattutto finanziario. Se è difficile stimare le possibili ricadute in termini di svalutazione ed inflazione derivanti dall’introduzione di una nuova moneta, è, altresì, possibile individuare alcuni punti fermi con cui lo Stato, chiamiamolo pure dissenziente, sarebbe obbligato a fare i conti. Il pericolo maggiore sarebbe quello che si inneschi un effetto domino di fallimenti bancari e societari di cui si potrebbe molto rapidamente (e molto facilmente) perdere il controllo. E con una certa approssimazione alla realtà, potremmo stimare che il valore dei titoli di Stato – oltreché di gran parte delle azioni e delle obbligazioni pubbliche – diminuirebbe.

Per i più scettici, quelli del mantra disinformazione-casta-complotto, nel precisare che BlogNomos non è pagato da alcun partito, rinvio a un buon manuale di politica economica. E serve, perché questo è quanto accadrebbe con l’abbandono dell’Eurozona anche a noi italiani. Non è fantaeconomia.

Al primo annuncio di uscita di uno dei PIIGS dall’euro, infatti, con ragionevole sicurezza si assisterebbe a una massiccia quanto repentina fuga di capitali dal Paese e, nel contempo, ad una svendita di titoli di Stato. Ciò comporterebbe come primo ed immediato effetto la riduzione del valore di Bot e Btp, nel caso specifico italiano. Traduco: se un risparmiatore, subito dopo l’annuncio dell’uscita dall’euro e prima della loro scadenza, decidesse di vendere i titoli in suo possesso, andrebbe incontro a perdite sicure, perché ne otterrebbe un corrispettivo inferiore al prezzo originariamente pagato, mentre se scegliesse di portarli a scadenza, se li vedrebbe ripagati in una nuova valuta, ma più debole rispetto all’euro con cui li aveva acquistati, quindi perderebbe comunque. Non solo, una ridenominazione del debito pubblico e dei titoli di Stato che lo rappresentano in una nuova valuta costituirebbe quello che si dice un “credit event”, cioè una situazione che, a giudizio degli organismi internazionali, farebbe scattare il default sul debito del Paese. Dire che i finanzieri europei sono corrotti non impedirà il passaggio successivo: la temporanea esclusione del Paese in questione dai mercati finanziari internazionali. Né quello ancora successivo: un infinito strascico di contenziosi giudiziari.

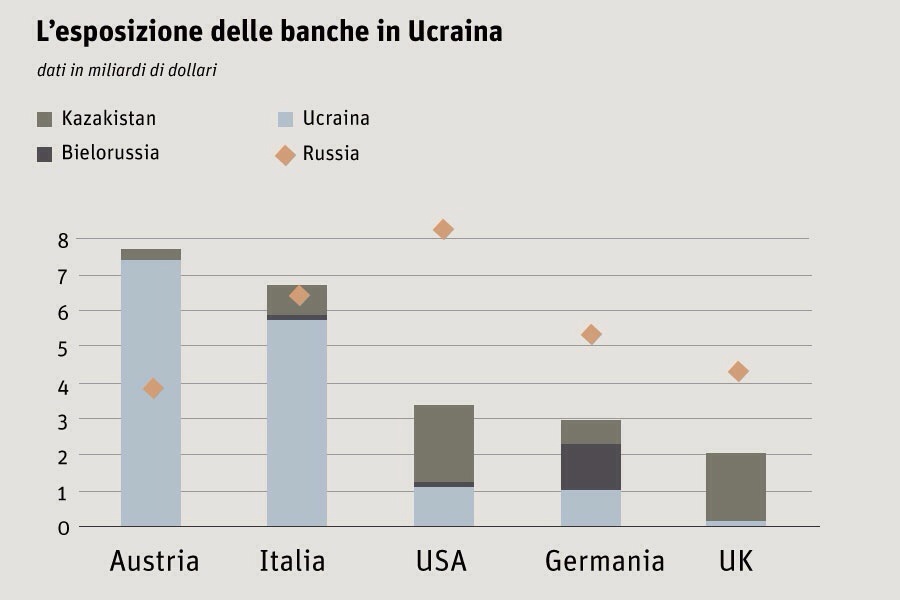

Il default del debito e la caduta del valore dei titoli avrebbero poi un impatto immediato anche sulle (tanto odiate) banche. Quelle italiane, per esempio, hanno in portafoglio circa 400 miliardi di Bot e Btp. In più, gli ineludibili fallimenti aziendali, almeno in prima istanza, sarebbero destinati ad aumentare, caricando perciò i bilanci bancari, già in grave difficoltà come abbiamo visto, di altri crediti inesigibili. Per tenere in piedi gli istituti di credito si renderebbero allora necessari massicci interventi di ricapitalizzazione con denaro pubblico, quando non vere e proprie nazionalizzazioni. Traduco: il debito delle banche diventa nostro davvero, perché saremmo costretti a riprendercele con tutti i loro debiti. Tra l’altro, anche se su altri blog non c’è scritto, è importante sapere che le banche utilizzano spesso i titoli di stato come garanzie di prestiti a brevissima durata chiesti ad altre banche. Non è illegale. Trattasi, in realtà, di una pratica comune che serve alle banche per far fronte ad immediate esigenze di liquidità, incrociando le esigenze degli istituti che hanno bisogno di soldi e di quelli che ne hanno in eccesso. Ne potete trovare riscontro su qualunque manuale di diritto bancario e dell’intermediazione finanziaria. Compromettere queste operazioni, rendendo inutilizzabili come garanzia i titoli di Stato, sarebbe un ulteriore colpo per le banche di quel Paese e il colpo di grazia per tutti i suoi cittadini, dal momento che l’effetto sarebbe quello di un’ulteriore e significativa riduzione dei finanziamenti a imprese e famiglie.

Gli euroscettici hanno un altro mantra, trito e ritrito come l’altro, secondo cui l’euro penalizza l’import dei PIIGS. Vero, ma solo in parte. Ci potrebbe essere, infatti, un certo recupero della competitività del Paese dissenziente, favorito da una valuta più debole. Sarebbe tuttavia maggiore questo recupero se io stessi scrivendo nel 1990, ma nel 2014 quasi tutte le produzioni sono strutturate su filiere globali. Al giorno d’oggi, una moneta debole sarebbe un vantaggio da un lato e uno svantaggio dall’altro. Perché la componentistica di un prodotto finale è quasi sempre il risultato di un assemblaggio di prodotti importati da altri mercati. Puntare sulle svalutazioni per competere sui mercati internazionali è un gioco che può fruttare qualcosa nel breve periodo, ma che diviene controproducente nel lungo. In primo luogo perché i competitor stranieri, anche quelli europei, metterebbero di certo in atto contromisure per contrastare il ‘nuovo’ Paese dalla valuta debole (come ad esempio delocalizzazioni della produzione). E lo farebbero perché è così che va il libero mercato. Nell’ipotesi di un’uscita dall’euro, per un tempo più o meno lungo le aziende si troverebbero, peraltro, ad operare con condizioni creditizie più difficili, tra banche in profonda difficoltà nel fornire finanziamenti e mercati che pretenderebbero interessi sempre più alti per concedere prestiti a fronte della sottoscrizione di nuove obbligazioni.

Non scordiamoci, poi, delle obbligazioni emesse sotto il diritto di un altro Stato (per esempio Germania, Regno Unito o USA). È una prassi consolidata tra le grandi aziende che si rivolgono ai mercati internazionali. Preciso che nemmeno questo è illegale. Se uno dei PIIGS (e ricordiamo che la seconda ‘I’ è stata introdotta per noi italiani) optasse per il ritorno alla valuta nazionale, questi titoli, in quanto regolati da un’altra giurisdizione, non potrebbero essere coinvolti nell’automatica conversione alla stessa. Rimborsi e interessi andrebbero, pertanto, regolati in ogni caso nella valuta d’origine dell’obbligazione (euro, sterlina, dollaro) a fronte di un ricavo realizzato per lo più con la nuova – e più debole – moneta. Nel nostro caso specifico ammonta a circa il 25% il valore delle obbligazioni italiane emesse sotto diritto estero, ce lo rivelava qualche tempo fa Il Sole 24 Ore. Tra le percentuali maggiori in Europa. Conseguentemente, anche per alcuni grandi industrie potrebbe rendersi indispensabile un sostegno pubblico per evitare il fallimento.

Piaccia o non piaccia, il livello di interconnessione dei mercati finanziari e creditizi dell’area euro è talmente stretto da non essere paragonabile a nessuna situazione verificatasi in precedenza, in un’era come questa, in cui i movimenti di capitale non hanno né limiti né confini e sono effettuati in tempo reale.

Ma non disperate. Non andrà male a tutti. A qualcuno converrà. Non vorrei essere troppo perfido, dicendo che chi promuove oggi l’uscita dall’euro, ne trarrà profitto domani, perché non ne ho prova e, dunque, mi astengo, ma l’uscita da Eurolandia converrà di sicuro a chi, pur risiedendo in Italia, percepisce grandi rendite da investimenti esteri e a chi già dispone di ingenti patrimoni investiti in prodotti finanziari non italiani (titoli di Stato tedesci, azioni inglesi o a stelle e strisce). Sì, loro continuerebbero a percepire rendite e interessi in euro, o altra valuta estera, contando, fra l’altro, su un cambio più favorevole. Vivendo in un Paese con moneta svalutata avrebbero sicuramente un maggior potere d’acquisto. Lo stesso non accadrà per noi che viviamo di uno stipendio che sarà pagato con la nuova moneta e che, quindi, subirà a sua volta una notevole svalutazione.

Per chi poi valuta un abbandono anche dell’UE, aggiungo solo una parola: dogana. Anche per le merci provenienti dalla vicina Francia. Il che sarebbe non solo la fine della produzione interna e del relativo import, per le ragioni sopra richiamate, ma anche per i nostri piccoli acquisti quotidiani. Addio e-commerce, per esempio.

In conclusione, è vero, l’architettura su cui si regge l’euro presenta notevoli criticità, che, in ultima istanza, danneggiano soprattutto i Paesi più deboli. Ma il processo di integrazione si è ormai spinto troppo in là per consentire una retromarcia, di nessun tipo, come, invece, domenica sera annunciava la signora Le Pen e come più volte abbiamo sentito e letto durante quest’ultima campagna elettorale. E sebbene non possiamo scommettere sulla tenuta dell’euro, possiamo lavorare tutti insieme per farcela. Con meno austerity, probabilmente, perché ha soltanto fatto crescere il bisogno di rivalsa dei più disperati, alimentando le false soluzioni di una destra già vecchia nella propria retorica. Bisogna lavorare da subito per il bene comune, perché tra tutte le strade percorribili, questa dell’uscita dall’euro sarebbe la più pericolosa. Pericolosa per noi cittadini dell’area mediterranea, dell’Irlanda e della Francia, prima che per chiunque altro.

MDS

BlogNomos

SEGUICI SU FACEBOOK E TWITTER