di Vito Lops, da Il Sole 24 Ore del 16 aprile 2014

A fine maggio si terranno le elezioni per il rinnovo del Parlamento europeo.Il dibattito politico ed economico si concentra su maggioranze, coalizioni, pro-euro e anti-euro. Delle tecnicalità, quelle che però spesso incidono più di qualsiasi altro aspetto sul futuro dei cittadini, si parla poco.

Ma è bene soffermarvicisi. E quando parliamo di tecnicalità nell’area euro ci riferiamo in particolare al funzionamento del sistema Target2. Alzi la mano chi sa di cosa stiamo parlando. A voi tutti, sinceri che le mani non le avete alzate, è rivolto questo articolo.

Il Target 2 è il sistema di compensazione dei pagamenti tra le banche commerciali e le rispettive banche centrali dei Paesi dell’Eurozona (vi aderiscono anche Danimarca, Bulgaria, Polonia, Lituania e Romania). Con la supervisione finale della Banca centrale europea. E’ stato introdotto nel novembre del 2007. Prima c’era il sistema Target, più altre stanze di compensazione (clearing house). Da fine 2007 c’è solo il Target 2, dove Target sta per Trans-European Automated Real-time Gross settlement Express Transfer system.

Ogni pagamento, dall’acquisto di un frigorifero in un centro commerciale all’ordine di una maschera da sub dalla Grecia, passa attraverso questo cervellone elettronico. Una piramide, alla base della quale c’è la Bce, immediatamente sotto ci sono le banche centrali nazionali (Banca d’Italia, Bundesbank, Banco d’Espana, ecc.). E poi nel terzo gradino ci sono le banche commerciali.

Per entrare nel cuore di questo cervellone bisogna però conoscere un po’ di come viene creata oggi la moneta a livello bancario. Ci sono due tipi di moneta. La prima è creata dalle banche centrali, la seconda è creata dalle banche commerciali.

La prima moneta è creata dalle banche centrali attraverso la semplice immissione di un impulso elettronico su un computer. Si tratta di moneta che non può circolare nell’economia reale ma viene utilizzata in un conto bancario che le banche commerciali devono detenere presso le banche centrali nazionali (dove sono obbligate a tenere delle riserve un apposito “conto riserve”). Anche le banche commerciali emettono moneta attraverso impulsi elettronici e lo fanno nel momento in cui concedono prestiti ai clienti. Ma è importante sapere che nel sistema Target 2 circola solo la moneta delle banche centrali, quella delle riserve bancarie, che serve per i pagamenti interbancari.

Nel “conto corrente riserve” presso la banca centrale deve essere presente una riserva obbligatoria (in % dei depositi o delle obbligazioni emesse dalla banca, viene stabilita dalla Bce come strumento di politica monetaria, viene aumentata quando intende sottrarre liquidità dal sistema per drenare la crescita, o aumentata per ottenere un effetto opposto).

Oltre alla riserva obbligatoria una banca può depositare in questo “conto riserve” presso la banca centrale anche riserve libere, per agevolare le operazioni di pagamenti con altre banche. Di giorno può utilizzare tutte le riserve ma la sera almeno la riserva obbligatoria deve rientrare. La riserva obbligatoria è remunerata al tasso refi, l’eccesso di riserva non viene remunerato.

Prima di procedere dobbiamo imparare questa importante distinzione. I depositi per le banche rappresentano una passività (un debito) mentre i prestiti rappresentano un’attività (un credito). Questo punto è fondamentale per capire il funzionamento del Target 2 e molte scelte politiche che vengono oggi adottate al netto di frasi e comportamenti di facciata da parte di alcuni politici europei.

Cosa succede se un italiano acquista in un centro commerciale un frigorifero venduto da una società tedesca? L’italiano ha il conto corrente presso la banca commerciale A, il tedesco presso la banca commerciale B. Poniamo che il frigorifero costi 1.000 euro. A livello interbancario (e di saldi Target 2) accade questo. La banca commerciale A elimina dal saldo del conto corrente del cliente italiano 1.000 euro ed effettua un bonifico presso la banca commerciale B tedesca che, di conseguenza, aumenta i depositi del cliente (la società che vende frigoriferi) per 1.000 euro.

L’operazione però passa anche attraverso il Target 2 e quindi coinvolge anche la Banca d’Italia, la Bundesbank e la Banca centrale europea e i conti dove sono depositate le riserve obbligatorie. In che modo? Il sistema Target 2 manda un segnale alla Banca d’Italia di “distruggere” (elettronicamente) 1.000 euro di riserve detenute nel “conto riserve” della banca commerciale A (dopodiché la Banca commerciale A ha meno riserve per l’equivalente di 1.000 euro nel conto che ha presso la Banca d’Italia). Allo stesso tempo il sistema Target 2 invia anche un segnale alla Bundesbank dicendo di accreditare 1.000 euro nel “conto riserve” che la Banca commerciale B ha presso la Bundesbank.

Alla fine di questo giro emerge che la banca commerciale B tedesca ha incrementato le riserve nel conto della Bundesbank per 1.000 euro e, contestualmente, la banca commerciale B italiana “vanta” meno riserve per 1.000 euro presso la Banca d’Italia. Tutto compensato, quindi, come una stanza di compensazione funzionante vuole.

Vi ricordate però cosa rappresentano i depositi per una banca? Sono una passività. Quindi a conti fatti la vendita del frigorifero avrà prodotto una passività sul conto riserve della banca commerciale B tedesca presso la Bundesbank mentre avrà liberato la banca commerciale A italiana della passività che aveva presso il conto riserve di Banca d’Italia.

Vi ricordate che i depositi detenuti dalle banche commerciali presso il conto della Banca centrale nazionale sono rappresentati da moneta di banca centrale che non può essere utilizzata nell’economia reale? Bene, questo è un passaggio importante perché questi 1.000 euro di depositi in più sul conto presso la Bundesbank, la banca commerciale B tedesca potrà utilizzarli solo per investire in titoli o per estendere credito ai propri clienti (maggiori sono le riserve più crediti si possono fare perché i crediti sono proporzioni alla riserve secondo il moltiplicatore dei depositi).

Quindi, quando un cittadino compra un frigorifero prodotto da una società straniera si crea un meccanismo per cui ballano le riserve nei “conti riserve” delle banche commerciali presso le banche centrali nazionali, sotto il coordinamento del sistema di compensazione Target 2. A livello bancario, è come se la banca commerciale B tedesca (e di conseguenza il sistema finanziario della Germania) accumulasse un credito nei confronti della banca commerciale A italiana (e di conseguenza sul sistema finanziario italiano) per aver venduto un bene fisico (il frigorifero) che è passato dalla Germania all’Italia. Ne consegue che quando un Paese dell’area è in deficit nella bilancia dei pagamenti (è in debito con l’estero) il meccanismo Target 2 impone automaticamente che questo deficit sia finanziato dal Paese creditore del Target 2. Oppure impone un intervento a sostegno da parte della Banca centrale europea (quello che è stato fatto dalla Bce a partire dal 2010). Perché se il banco salta il creditore resta con il cerino accesso in mano.

Si crea quindi uno squilibrio nei sistemi Target 2 che può essere compensato in due modi:

1) l’Italia vende un bene di pari valore alla Germania creando lo stesso meccanismo al contrario e azzerando i saldi Target 2 tra il sistema finanziario tedesco e quello italiano;

2) la Germania utilizza il surplus di riserve per acquistare titoli italiani

3) interviene la Banca centrale europea erogando liquidità aggiuntiva a favore dell’Italia

Quello che si è verificato fino al 2008 è stata proprio l’opzione numero due. I saldi risultavano in equilibrio, ma in realtà dietro c’era un forte squilibrio perché in buona sostanza la Germania vendeva prodotti al Sud Europa e compensava la posizione creditoria nel sistema Target 2 acquistando titoli di Stato del Sud Europa (Grecia, Italia, ecc.). Il credito Target 2 della Germania determinato dalla vendita del bene fisico veniva compensato dal debito Target 2 determinato dall’acquisto di titoli del Sud Europa.

Dopo lo scoppio della bolla dei mutui subprime il flusso degli acquisti si è interrotto, anzi è stato ancor più aggravato dalle vendite (ricordate quando Deutsche Bank ha venduto 8 miliardi in titoli di Stato italiani in pochissimo tempo?). Questo ha fatto esplodere i saldi Target 2 facendo venire a galla gli squilibri dell’Eurozona con un Paese (la Germania) che vantava crediti superiori a 700 miliardi rispetto al debito dei Paesi del Sud Europa (vicinissimo a quella cifra) speculare.

Ne consegue che l’esistenza stessa dell’Eurozona si fonda oggi su questo sistema di pagamenti attraverso cui oggi transita un controvalore giornaliero di circa 2mila miliardi di euro e che, tecnicamente, non prevede limiti. In caso di crollo del sistema Target 2 – in sostanza se la Germania interrompesse tramite il meccanismo delle riserve Target 2 – di finanziare il deficit dei Paesi del Sud Europa anche per un solo giorno, rischierebbe di crollare l’intero sistema e l’euro stesso.

A patto che non subentri la Bce (come ha fatto) con liquidità che rende meno brusca la correzione delle partite correnti dei Paesi in deficit.

Va anche detto – spiega un banchiere che preferisce restare anonimo – che il meccanismo di garanzia dei crediti vantati dal Nord Europa verso il Sud Europa ha come alter ego il meccanismo del collaterale, ossia garanzie tramite titoli governativi. Per essere più precisi più che di acquisti in senso assoluto si tratterebbe di acquisti repo (repurchase agreement) ossia pronti contro termine, titoli presi in garanzia fin a quando è in essere il relativo credito.

Come si correggono questi squilibri?

1) I Paesi del Sud Europa in deficit passano da una situazione di deficit a una di surplus di bilancia dei pagamenti

2) I Paesi del Sud Europa acquistano Bund tedeschi

La strada dell’austerità e del rigore che è stata finora praticamente imposta (pur in una fase di recessione economica) è quella che è stata praticata (punto 1). Non a caso i Paesi del Sud Europa, pur sperimentando una crescita debole e tassi di disoccupazione a livelli record (soprattutto quella giovanile) stanno riportando il saldo dei conti con l’estero in pareggio o in attivo. Questa sta favorendo un graduale rientro degli squilibri Target 2 e un ridimensionamento dell’enorme credito accumulato dalla Germania nei primi 15 anni dell’Eurozona.

E stanno ritornando flussi di capitale nella periferia dell’Eurozona

Che stanno contribuendo a far migliorare i saldi Target 2. Non a caso Il credito Target 2 della Germania è sceso da oltre 700 sotto i 500 miliardi.

Il rinnovato surplus della periferia dell’Eurozona non è però totalmente virtuoso. In molti casi è più figlio di una diminuzione delle importazioni (complice il calo del potere d’acquisto della domanda interna e dell’aumento del tasso di disoccupazione che a loro volta stanno causando un processo di disinflazione/deflazione) che non per un aumento spiccato delle esportazioni (per quanto in alcuni casi rifletta un aumento effettivo della competitività sul fronte export).

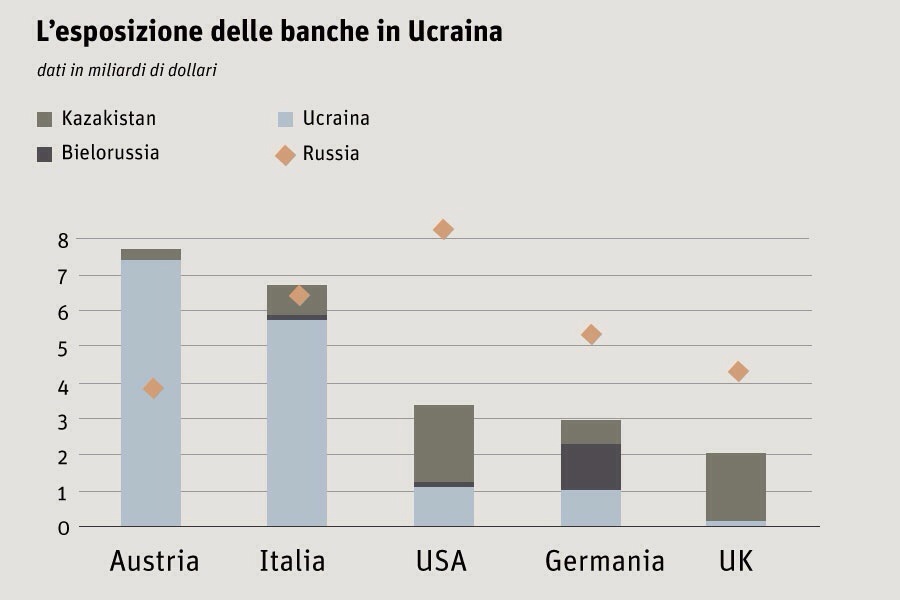

Grafico / I saldi Target 2

E’ quello che sta accadendo in un percorso lento e doloroso. La Germania cerca così lentamente di rientrare dei propri crediti che continuano ad essere massicci, così come gli irrisolti squilibri nell’Eurozona. Ed è probabilmente questo il motivo per cui l’euro non è crollato quando nel 2011-2012 molti economisti davano per spacciata una deflagrazione dell’Eurozona. In quel periodo è vero gli spread balzavano alle stelle ma l’euro sul mercato dei cambi si manteneva estremamente tonico, segnale che gli investitori non hanno mai creduto fino in fondo al crollo dell’euro. L’allarme finale prima della sua deflagrazione (una improvvisa svalutazione valutaria) non è mai scattato.

Capire come funziona il “cervellone dell’euro” (il sistema Target 2) ci aiuta anche a capire che più dei Paesi del Sud, ha interesse tecnico a far restare in piedi l’euro proprio la Germania, il principale creditore finanziario nell’Eurozona. Perché si sa quando un debitore è piccolo è molto fragile, ma quando il debitore è grande rischia di essere più potente del creditore. E questo la Germania lo sa. E probabilmente anche per questo ha insistito sull’applicazione di politiche di austerità nei Paesi del Sud Europa anche in fasi recessive. Per rientrare quanto prima dei crediti.

Fonte: Il Sole 24 Ore