Pubblicata l’annuale classifica dei migliori 100 brand globali. Apple e Google marchi leader, mentre, per la prima volta, entra nella top 100 un brand cinese. Bene il settore tecnologico in generale. Mentre un nuovo concetto di personalizzazione del rapporto con la clientela si fa strada tra i brand del lusso, che puntano tutto sulle piattaforme online. E in classifica troviamo anche due noti marchi italiani.

di Michele De Sanctis

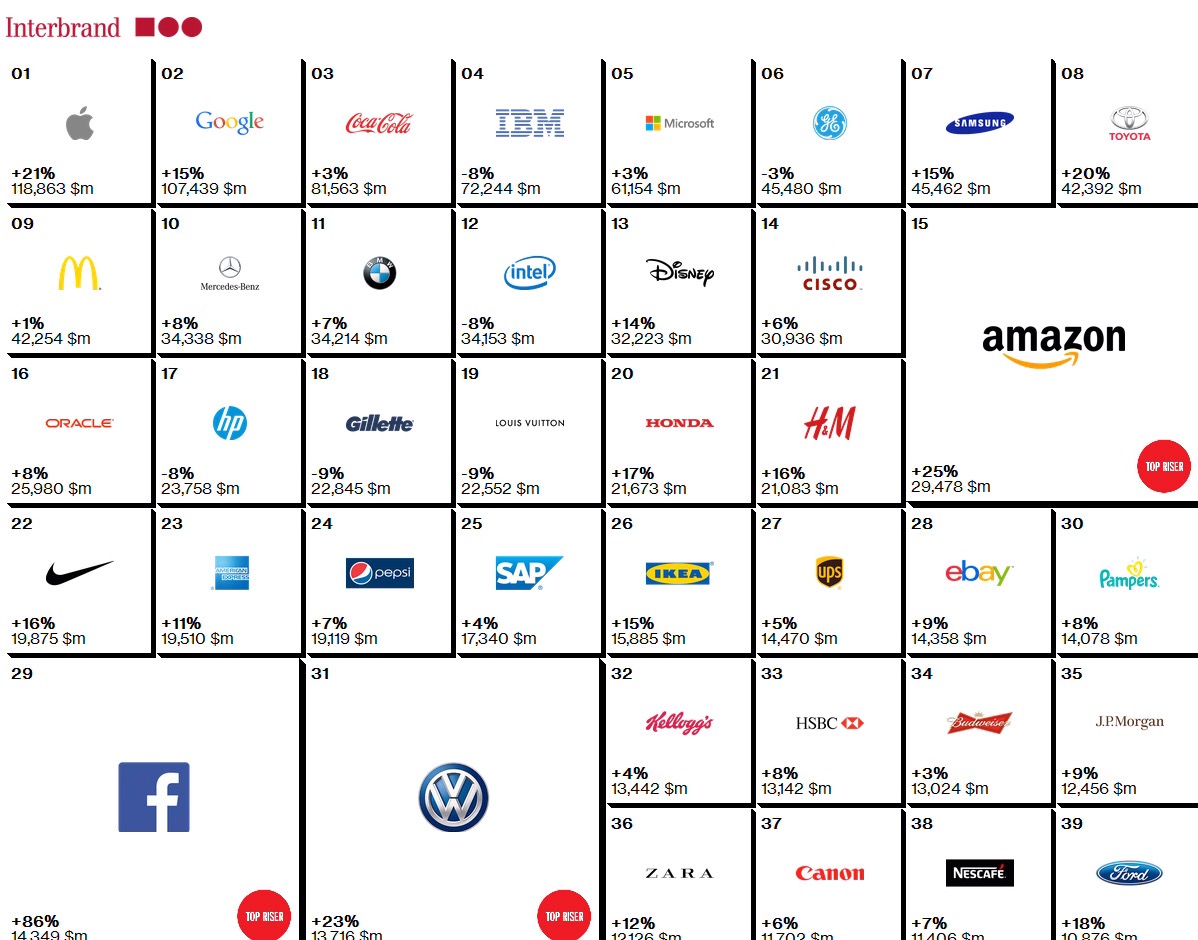

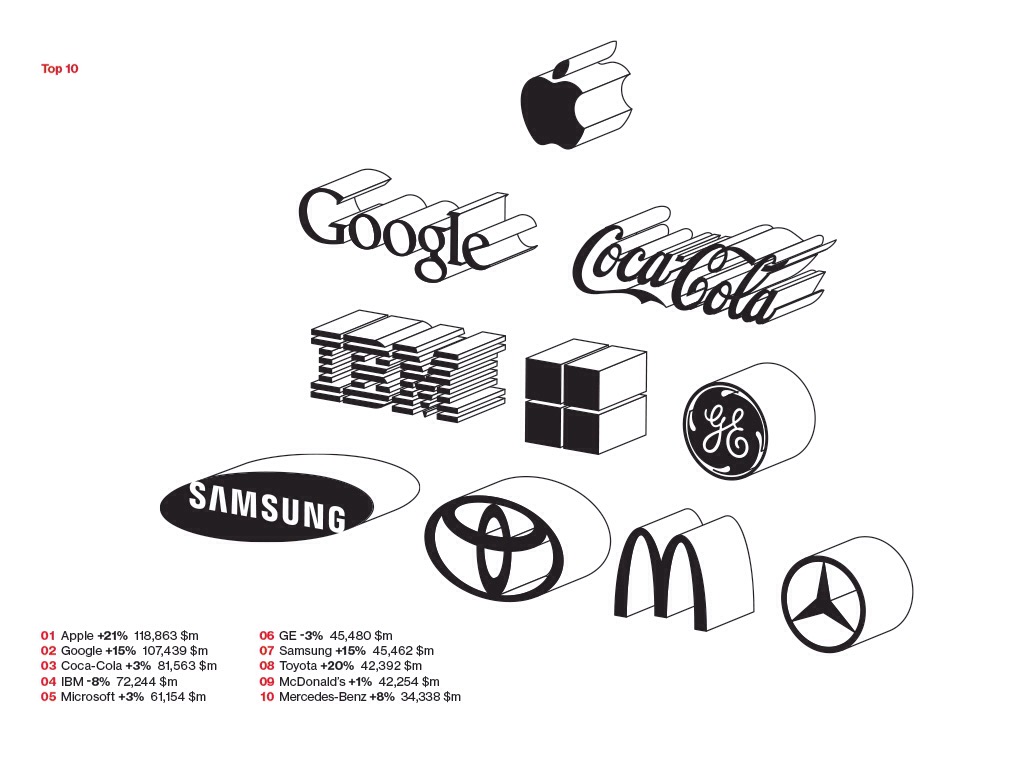

Best Global Brands 2014, la quindicesima edizione della classifica redatta da Interbrand relativa al valore dei primi 100 marchi al mondo, vede in pole position anche quest’anno Apple, il cui valore è stato valutato pari a 118,863 miliardi di dollari (+21%). Il colosso di Cupertino precede Google con 107,439 miliardi (+15%), e Coca Cola, a quota 81,563 miliardi (+3%).

Interbrand, divisione di Omnicom, è una società di consulenza, specializzata in settori quali strategia, analisi di brand, valutazione del marchio, corporate design, brand management digitale, denominazione e packaging. La società opera in tutto il mondo con i suoi 40 uffici sparsi tra 27 Paesi, tra cui anche l’Italia. Tre sono gli indici considerati da Interbrand per la valutazione dei brand con la migliore performance: redditività (performance finanziaria dei prodotti e dei servizi dell’azienda), influenza sugli acquisti dei consumatori e competitività, intesa soprattutto come capacità del marchio di imporre un premium price.

A seguire Apple, Google e Coca Cola, nella Best Global Brands 2014 troviamo IBM, al quarto posto con 72,244 miliardi, sebbene con un -8% sul valore stimato rispetto al 2013, Microsoft (61,154 miliardi, +3%), General Electric (45,480 miliardi, -3%), Samsung (45,462 miliardi) che, però, vanta un +15% di variazione e avanza dall’ottava posizione dello scorso anno all’attuale settima, Toyota (42,392 miliardi, +20%), Mc Donald’s (42,254 miliardi, +1%) e Mercedes-Benz (34,338 miliardi; +8%) al decimo posto.

«L’ascesa stellare di Apple e Google ad oltre 100 miliardi di dollari è un forte indicatore di come si dovrebbe costruire un brand», ha commentato Jez Frampton, Global Chief Executive Office di Interbrand. «Questi brand leader hanno raggiunto nuove vette – sia in termini di crescita sia nella storia della Best Global Brands – creando esperienze perfette, contestualmente rilevanti, e sempre più focalizzate su un ecosistema di prodotti e servizi integrati fisicamente e digitalmente. Il fatto che Apple e Google siano cresciuti tanto da superare i 100 miliardi di dollari è la prova palpabile del potere costruito da questi brand», prosegue Frampton.

Ma non solo, per la prima volta in 15 anni, infatti, entra nella top 100 anche un brand cinese, Huawei, che si piazza al 94° posto. Con una quota di circa 65% del proprio fatturato realizzato al di fuori dei confini cinesi e con una costante crescita in termini di risultati economici in Europa, Medio Oriente e Africa, Huawei sta diventando uno dei più importanti produttori di dispositivi per la telecomunicazione al mondo. Attualmente è già diventato il terzo produttore mondiale di smartphone, subito dopo Samsung e Apple.

Il settore tecnologico è, in effetti, quello che registra il maggior valore economico. Tra i 100 brand globali a maggior valore economico, 13 appartengono a questo comparto, che registra in media una crescita dell’11,3% rispetto allo scorso anno ed un valore economico totale dei brand pari a 493,2 miliardi di dollari. Nelle ultime classiffiche Best Global Brands, i colossi tecnologici hanno via via sostituito giganti dell’intrattenimento come Disney e MTV, ma anche le case automobilistiche Mercedes Benz e BMW, oltreché alcuni marchi di lusso come Louis Vuitton e Cartier. Gli unici tre marchi che in questo comparto registrano un maggior decremento o un incremento minimo del proprio valore sono Nokia, che, ormai ai margini della classifica, occupa il 98° posto e resiste, seppure con un -44%, abbandonando, peraltro, la posizione 57 del 2013, seguita da Nintendo (100° posto, -33% dopo un’annata difficile) e Microsoft (5° posto, con +3%). Ricordiamo che Microsoft ad aprile di quest’anno ha acquisito Nokia e che, allo stato attuale, risulta ancora poco chiaro come userà il marchio finlandese e, soprattutto, come evolverà in futuro. Soprattutto se intenderà davvero proseguire la produzione dei Lumia senza il marchio Nokia, come rivelato da Evleaks all’inizio della scorsa estate.

Quanto alle altre new entry della top 100, oltre a Huawei l’elenco vede l’ingresso dei corrieri DHL (81° posto) e FedEx (al 92°), del marchio automobilistico Land Rover (91° posto) e di un brand del settore lusso, il tedesco Hugo Boss (al 97°).

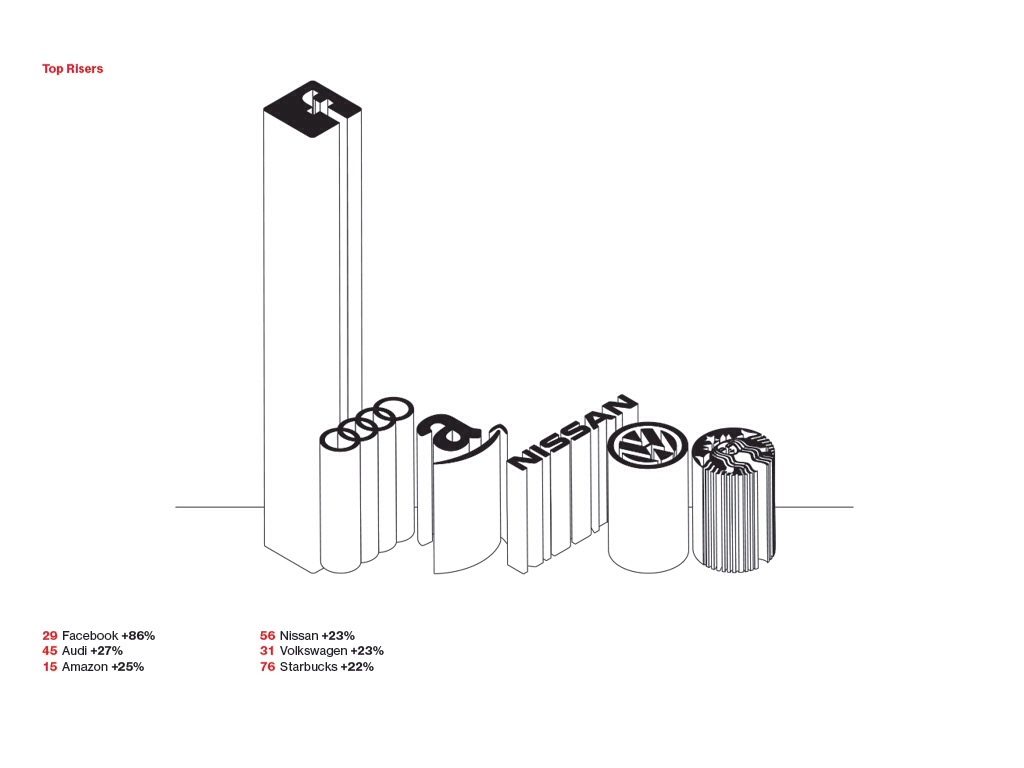

Tuttavia, ciò che più spicca in questa classifica è la sorprendente crescita di due brand in particolare: Amazon e Facebook. Il colosso dell’e-commerce si colloca al quindicesimo posto con un incremento del +25% rispetto al 2013, risultato raggiunto anche grazie a prodotti come Amazon Prime e agli aggiornamenti di prodotti consolidati come il Kindle Paperwhite e il Fire Phone e dopo l’accordo per la divulgazione di contenuti relativi al settore dell’intrattenimento. Risultato più che positivo anche per Facebook che, pur fermandosi al ventinovesimo posto, in un solo anno ha fatto registrare una crescita del +86% sul valore del proprio brand. Facebook continua a superare ogni aspettativa, segnalandosi come il marchio con la crescita più rilevante. I dati riportati nel secondo report trimestrale, infatti, attestano guadagni strepitosi pari a 1,4 miliardi di dollari, se si considera che nello stesso periodo del 2013 ammontavano a 562 milioni di dollari. Tale crescita è dovuta principalmente alle attività legate alla tecnologia mobile: è la prima volta nella storia del social che gli introiti ottenuti dalla pubblicità sul mobile superano di più della metà (53%) le entrate pubblicitarie del trimestre. Facebook, inoltre, sta allestendo un vasto portfolio comprensivo di prodotti, servizi e app particolarmente concorrenziali ed estremamente rilevanti nel mercato globale.

Per quanto riguarda i brand leader del lusso, la scommessa è tutta sulle piattaforme digitali. Il notevole aumento dell’e-commerce e dell’online browsing ha portato questi brand a reinventare il concetto di customizzazione e di relazione con i propri clienti. Già il Luxury Interactive Benchmarking Report del 2013 affermava, infatti, che l’ 85% dei brand del lusso prevedeva un’espansione nel settore del marketing digitale. Non stupisce, dunque, se questo diventerà nel prossimo futuro il principale canale di comunicazione per questo tipo di brand.

Proprio al settore lusso appartengono le uniche due aziende italiane presenti nella Best Global Brands 2014: sono Gucci, in quarantunesima posizione con 10,385 miliardi di dollari, e Prada, alla settantesima con poco meno di 5,977 miliardi di dollari. Dei due brand, il primo, presente in classifica fin dalla sua prima edizione, registra una crescita del 2%, anche grazie anche alla scelta di percorrere la strada della riaffermazione come marchio in grado di combinare italianità, forti radici artigianali e appeal verso il jet-set. Il marchio Prada, invece, nella Best Global Brands dal 2012, vede il proprio valore crescere del 7%, grazie anche alla dimostrata capacità di coniugare tradizione ed innovazione e alla forte attenzione dedicata alle tematiche legate ad arte e cultura. Tra le ragioni per le quali il nostro Paese non riesce ad imporre altri brand a livello globale, nonostante le proprie eccellenze, soprattutto nel settore del lusso, c’è sicuramente l’incapacità delle nostre aziende di tradurre queste stesse eccellenze in crescita. Incapacità dovuta a fattori esterni: pesante burocrazia, crescente peso fiscale, infrastrutture nazionali inadeguate ed obsolete. Ma anche interni, sebbene spesso condizionati dai primi: dimensioni tendenzialmente piccole delle nostre imprese, separazione non sempre netta tra proprietà e management, scarso ricorso al mercato dei capitali e da ultimo, ma non meno importante, la quasi totale assenza di investimenti in economia della conoscenza (istruzione e formazione).

Per concludere, si segnala una discreta crescita del valore del marchio per i brand dei servizi finanziari, il che lascia sperare in una ripresa economica mondiale.

Clicca QUI per vedere l’intera classifica BEST GLOBAL BRANDS 2014.