La società si evolve sempre più velocemente, il web 2.0 non è più il futuro, ma una realtà con cui ci misuriamo ogni giorno. Perfino adesso, mentre leggete questo post condiviso su un social network dalla piattaforma di WordPress, avete la possibilità di interagire con altri lettori o con lo stesso autore dell’articolo. Siamo talmente dentro questa rete che ci avvolge da risultare tutti – chi più chi meno – interconnessi, anche chi ne farebbe volentieri a meno: la dimensione social non riguarda solo il diario di Facebook o il profilo Twitter, né le foto condivise su Instagram o i video uploadati su YouTube. Il web 2.0 è penetrato un po’ dappertutto: condividiamo informazioni di ogni genere e in ogni modo, interagendo con altri internauti a volte quasi inconsapevolmente, con una semplice pressione del dito sul display del nostro smartphone. Così come accade, ad esempio, quando utilizziamo un’app per la navigazione, come (ne cito una tra le principali, perché è quella che personalmente uso più spesso) può essere Waze, che non solo consente l’accesso dal nostro profilo Facebook, ma, soprattutto, permette la condivisione di notizie con gli altri utenti. Prima fra tutte la segnalazione degli autovelox.

Ecco, pensiamo alle implicazioni che il web offre in un luogo ‘aperto’ e ‘reale’ come la strada. Se, infatti, la strada, con le app per la guida assistita, è già approdata nel web 2.0, perché non sfruttare tutte le altre possibilità che la tecnologia offre agli automobilisti? Perché limitarsi solo alla navigazione, quando lo smartphone potrebbe essere impiegato nei modi più diversi? E non mi riferisco solo al pagamento del pedaggio in autostrada. Quante volte vi è capitato di rimanere coinvolti in un sinistro stradale o di assistervi e di utilizzare la fotocamera del telefono per immortalare i danni sui veicoli e la posizione degli stessi al momento dello stesso? E quante volte avreste voluto compilare il CID, ma né voi né la controparte avevate un modulo disponibile a bordo del veicolo? O, pur avendolo, non sapevate come compilarlo? Ebbene, quello della constatazione amichevole di incidente non è più un problema. Lo resta, è vero, il sinistro e sarebbe bello che qualcuno inventasse un’app per evitarne, ma visto che non è ancora possibile, vediamo come, per il momento, il nostro prezioso smartphone può esserci d’aiuto in simili circostanze.

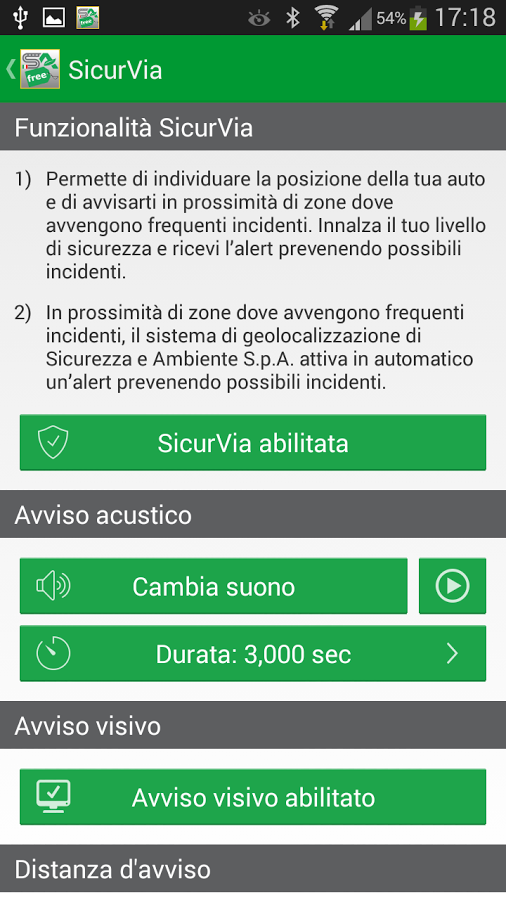

Per esempio, grazie ad un’applicazione di nuova generazione possiamo, già da adesso, evitare i classici moduli cartacei in copia carbone, inviare comodamente al nostro assicuratore le immagini della dinamica del sinistro ed avere, peraltro, una guida costante per conoscere i cosiddetti ‘punti neri’, ossia quelle zone più pericolose lungo il tratto di strada che stiamo percorrendo. L’app in questione si chiama Sa Free ed è disponibile per il download gratuito sia in AppStore che su Google Play. Una volta terminata la compilazione dei dati e della dinamica dell’incidente, l’app consente di spedirli con un semplice clic alla propria compagnia assicurativa, tra l’altro risparmiando agli operatori degli uffici sinistri quell’attività di decifrazione/interpretazione dei nostri geroglifici, cui per necessità sono abituati da sempre, o meglio rassegnati. Sa Free è stata realizzata da ‘Sicurezza e Ambiente’, una delle maggiori aziende in Italia specializzate nel servizio di ripristino ed è offerta gratuitamente proprio per raggiungere il più ampio numero di automobilisti.

Addio, dunque, ai vecchi fogli gialli e azzurri e, grazie alla fotocamera dello smartphone, addio, forse, anche a quella vecchia pratica di italico conio, che, in frode alle assicurazioni, mirava, talora con la complicità del carrozziere, a gonfiare i danni del veicolo. Già, perché, come si accennava poc’anzi, con Sa Free, attraverso la compilazione del modulo ‘Ispezione veicolo’, si potranno fornire alla compagnia assicurativa le foto e le condizioni del veicolo, usufruendo, peraltro, in vista del rinnovo della polizza, di uno sconto sul premio. I dati immessi nell’app saranno immediatamente visualizzabili e fruibili nella sezione dedicata del portale di ‘Sicurezza e Ambiente’, garantendo, così, la certificazione del mittente e il momento della compilazione.

Sempre per tale fine, la stessa azienda ‘Sicurezza e Ambiente’ lancerà a breve sul mercato un nuovo tipo di scatola nera, che verrà chiamata ‘Memory Box plus’: una sorta di cervellone elettronico operativo anche in assenza di segnale Gps, grazie ad una semplice Sim card, che potrà ricostruire ogni movimento del veicolo, senza lasciare dubbi sulla traiettoria dell’incidente, contribuendo a ridurre la piaga della frode assicurativa, il cui costo sociale, è bene ribadirlo, è sostenuto dalle persone oneste, a fronte dell’innalzamento dei costi delle assicurazioni per RCA.

Si spera che la novità possa avere un’ampia diffusione, in un Paese come il nostro dall’elevato numero di sinistri. Solo nel 2013 sono stati 182.700 gli incidenti con lesioni a persone. Il numero dei morti è stato di 3.400, mentre i feriti sono stati 259.500. Il tutto con costi a carico della collettività elevatissimi.